Die betriebliche Altersvorsorge (bAV) ist ein entscheidender Pfeiler für Ihre finanzielle Zukunft im Ruhestand. Dieser Artikel erklärt Ihnen umfassend, wie die bAV funktioniert, welche Vorteile sie bietet und wie Sie die beste Option für Ihre individuelle Situation finden.

Betriebliche Altersvorsorge: Wie Sie mit staatlicher Förderung und Arbeitgeberzuschuss Ihre Rente aufbessern

- Jeder Arbeitnehmer hat einen gesetzlichen Anspruch auf Entgeltumwandlung zur betrieblichen Altersvorsorge.

- Beiträge sind bis zu 8 % der Beitragsbemessungsgrenze der Rentenversicherung sozialabgabenfrei und bis zu 4 % steuerfrei.

- Arbeitgeber müssen seit 2019 (neu) bzw. 2022 (bestehend) einen Zuschuss von mindestens 15 % auf den umgewandelten Betrag leisten.

- Es gibt fünf Durchführungswege: Direktversicherung, Pensionskasse, Pensionsfonds, Unterstützungskasse und Direktzusage.

- Wichtige Aspekte sind die Insolvenzsicherung durch den Pensions-Sicherungs-Verein (PSV) und die Portabilität bei Arbeitgeberwechsel.

- Leistungen im Alter unterliegen der nachgelagerten Besteuerung und sind beitragspflichtig zur Kranken- und Pflegeversicherung.

Die Rentenlücke verstehen: Reicht die gesetzliche Rente allein noch aus?

Die gesetzliche Rente, die wir uns im Laufe unseres Erwerbslebens aufbauen, ist eine wichtige Grundlage. Doch für viele von uns reicht sie allein nicht aus, um im Alter den gewohnten Lebensstandard zu halten. Dieses Phänomen wird als "Rentenlücke" bezeichnet. Die Gründe dafür sind vielfältig: sinkende Rentenniveaus, steigende Lebenserwartung und die Tatsache, dass die Beiträge zur gesetzlichen Rentenversicherung nur einen Teil des letzten Bruttogehalts abdecken. Um diese Lücke zu schließen und auch im Ruhestand finanziell abgesichert zu sein, ist eine zusätzliche Altersvorsorge unerlässlich. Hier kommt die betriebliche Altersvorsorge ins Spiel.

Das 3-Säulen-Modell der Altersvorsorge in Deutschland einfach erklärt

- Gesetzliche Altersvorsorge: Dies ist die Basis, die jeder Arbeitnehmer durch seine Beiträge erwirbt. Sie soll eine grundlegende Absicherung im Alter gewährleisten.

- Betriebliche Altersvorsorge (bAV): Hierbei handelt es sich um eine zusätzliche Vorsorge, die Arbeitgeber ihren Mitarbeitern anbieten. Sie wird oft durch Entgeltumwandlung oder Arbeitgeberzuschüsse finanziert und ist ein wichtiger Baustein zur Schließung der Rentenlücke.

- Private Altersvorsorge: Dies umfasst alle individuellen Vorsorgemaßnahmen, die Sie zusätzlich ergreifen, wie z. B. private Rentenversicherungen, Fondssparpläne oder Immobilienbesitz.

Die bAV fügt sich nahtlos in dieses System ein und bietet durch ihre besonderen Förderungen und die Einbindung des Arbeitgebers signifikante Vorteile.

Gesetzlicher Anspruch: Was jeder Arbeitnehmer über die Entgeltumwandlung wissen muss

Das Betriebsrentengesetz (BetrAVG) stärkt Ihre Position als Arbeitnehmer erheblich. Es verankert Ihren gesetzlichen Anspruch auf Entgeltumwandlung. Das bedeutet, Sie haben das Recht, einen Teil Ihres Bruttogehalts direkt in eine betriebliche Altersvorsorge einzuzahlen. Diese Umwandlung erfolgt, bevor Steuern und Sozialabgaben abgezogen werden, was Ihnen unmittelbare finanzielle Vorteile verschafft.

So funktioniert die bAV: Aus Bruttogehalt wird Ihre Zusatzrente

Der Kern der Sache: Das Prinzip der Entgeltumwandlung Schritt für Schritt

- Vereinbarung: Sie vereinbaren mit Ihrem Arbeitgeber, dass ein Teil Ihres Bruttogehalts direkt in Ihre betriebliche Altersvorsorge fließen soll.

- Gehaltsumwandlung: Der vereinbarte Betrag wird von Ihrem Bruttogehalt abgezogen, bevor die üblichen Steuern und Sozialabgaben berechnet werden.

- Beitragszahlung: Der umgewandelte Betrag wird vom Arbeitgeber in die gewählte Form der betrieblichen Altersvorsorge eingezahlt.

- Kapitalaufbau: Über die Jahre wächst das angesparte Kapital durch die Beiträge und die erzielten Erträge.

- Auszahlung: Im Rentenalter erhalten Sie die angesparte Summe als Rente oder Einmalauszahlung.

Staatliche Förderung im Detail: Wie Sie Steuern und Sozialabgaben sparen

Die betriebliche Altersvorsorge wird vom Staat kräftig gefördert, was sie besonders attraktiv macht. Beiträge, die Sie per Entgeltumwandlung einzahlen, sind bis zu 8 % der Beitragsbemessungsgrenze der allgemeinen Rentenversicherung (West) sozialabgabenfrei. Das bedeutet, auf diesen Teil Ihres Einkommens zahlen Sie keine Beiträge zur Kranken-, Pflege- und Rentenversicherung. Zusätzlich sind diese Beiträge bis zu 4 % der Beitragsbemessungsgrenze steuerfrei. Um das greifbarer zu machen: Für 2025 liegt die Beitragsbemessungsgrenze voraussichtlich bei 7.700 € monatlich. Das bedeutet, Sie können bis zu 308 € (4 % von 7.700 €) monatlich steuerfrei und bis zu 616 € (8 % von 7.700 €) monatlich sozialabgabenfrei umwandeln. Allein diese steuerlichen und sozialabgabenrechtlichen Vorteile sind ein starkes Argument für die bAV.

Der verpflichtende Arbeitgeberzuschuss: Warum Ihr Chef 15 % drauflegen muss

Seit dem 1. Januar 2019 sind Arbeitgeber gesetzlich verpflichtet, bei neuen Entgeltumwandlungsvereinbarungen einen Zuschuss von mindestens 15 % auf den umgewandelten Betrag zu leisten. Diese Pflicht gilt, sofern der Arbeitgeber durch die Entgeltumwandlung Sozialversicherungsbeiträge einspart. Für bereits bestehende Verträge wurde diese Regelung schrittweise bis zum 1. Januar 2022 für alle Arbeitnehmer verpflichtend. Dieser Zuschuss ist ein wichtiger Anreiz und erhöht die Rendite Ihrer betrieblichen Altersvorsorge spürbar, da er die Beiträge Ihres Arbeitgebers direkt erhöht.

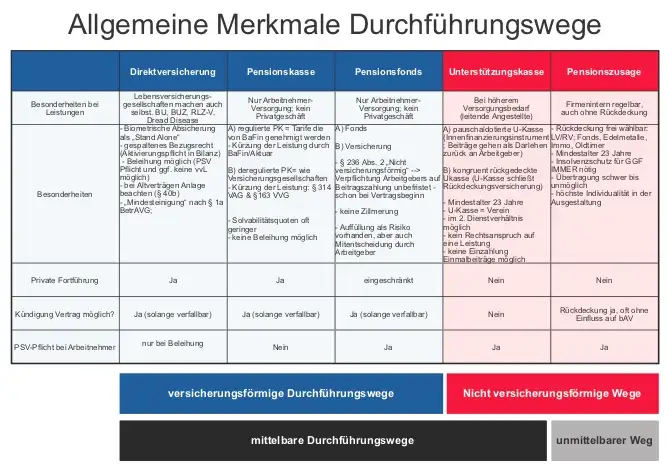

Die fünf offiziellen Wege zur Betriebsrente: Finden Sie den passenden

Die betriebliche Altersvorsorge kann über verschiedene Wege umgesetzt werden. Jeder dieser Durchführungswege hat seine eigenen Charakteristika und eignet sich für unterschiedliche Unternehmensgrößen und Bedürfnisse. Hier sind die fünf offiziellen Möglichkeiten:

Der Klassiker für KMU: Die Direktversicherung im Detail

Die Direktversicherung ist der am weitesten verbreitete Durchführungsweg, besonders in kleinen und mittleren Unternehmen (KMU). Hierbei schließt der Arbeitgeber eine Lebens- oder Rentenversicherung auf das Leben des Arbeitnehmers ab. Der Arbeitnehmer ist Bezugsberechtigter und profitiert von den eingezahlten Beiträgen, die steuer- und sozialabgabenbegünstigt sind.

Sicherheit und Tradition: Wie Pensionskassen funktionieren

Eine Pensionskasse ist eine rechtlich selbstständige Versorgungseinrichtung, die oft von mehreren Unternehmen gemeinsam getragen wird. Sie sammelt Beiträge und legt diese an, um die zugesagten Leistungen im Alter zu erbringen. Pensionskassen gelten als traditionelle und sichere Form der betrieblichen Altersvorsorge.

Renditechancen nutzen: Der Pensionsfonds als moderne Alternative

Der Pensionsfonds stellt eine modernere Alternative dar und bietet potenziell höhere Renditechancen. Im Gegensatz zu Pensionskassen oder Direktversicherungen darf ein Pensionsfonds freier in verschiedene Anlageklassen, wie beispielsweise Aktien, investieren. Dies birgt zwar höhere Risiken, kann aber gerade in Zeiten niedriger Zinsen attraktive Ertragsmöglichkeiten eröffnen. Viele Unternehmen setzen daher verstärkt auf fondsgebundene Lösungen.

Für steuerliche Flexibilität: Die Unterstützungskasse erklärt

Die Unterstützungskasse ist ebenfalls eine rechtlich selbstständige Versorgungseinrichtung, die von einem oder mehreren Unternehmen getragen wird. Ein besonderer Vorteil hierbei ist, dass die Beiträge, die der Arbeitgeber für seine Mitarbeiter leistet, in unbegrenzter Höhe als Betriebsausgaben abzugsfähig sind. Dies bietet eine hohe Flexibilität bei der Gestaltung der betrieblichen Vorsorge.

Die Lösung für Führungskräfte: Die Direktzusage (Pensionszusage)

Bei der Direktzusage (auch Pensionszusage genannt) verspricht der Arbeitgeber dem Arbeitnehmer direkt eine Versorgungsleistung. Der Arbeitgeber bildet dafür eigene Rückstellungen in seiner Bilanz. Dieser Durchführungsweg ist vor allem bei größeren Unternehmen und für die Absicherung von Führungskräften üblich, da er eine individuelle und flexible Gestaltung ermöglicht.

Wichtige Fragen zur betrieblichen Vorsorge: Was Sie wissen sollten

Was passiert mit meinem Vertrag, wenn ich den Arbeitgeber wechsle?

Ein häufiger Gedanke bei der betrieblichen Altersvorsorge ist, was bei einem Arbeitgeberwechsel passiert. Grundsätzlich gilt: Ihr angespartes Kapital bleibt Ihnen erhalten. Sie haben mehrere Möglichkeiten: Entweder können Sie den Vertrag bei Ihrem alten Arbeitgeber ruhend stellen und im Rentenalter die Leistung erhalten, oder Sie übertragen den Vertrag auf Ihren neuen Arbeitgeber, sofern dieser dies anbietet. Eine weitere Option ist die sogenannte Portabilität, bei der Sie den Vertrag unter bestimmten Voraussetzungen auf einen neuen Anbieter übertragen können. Es ist wichtig, sich frühzeitig über die Konditionen zu informieren.

Sicherheit an erster Stelle: Wie sicher ist mein Geld im Falle einer Firmeninsolvenz?

Die Sicherheit Ihrer angesparten Beiträge ist ein zentraler Punkt. Im Falle einer Insolvenz des Arbeitgebers sind Ihre Ansprüche aus der betrieblichen Altersvorsorge durch den Pensions-Sicherungs-Verein (PSV) geschützt. Dieser Verein ist eine überbetriebliche Sicherungseinrichtung, die dafür sorgt, dass die zugesagten Leistungen auch dann erbracht werden, wenn das Unternehmen zahlungsunfähig wird. Dies gilt für die meisten Durchführungsweg wie Direktversicherungen, Pensionskassen und Pensionsfonds.

Die Auszahlungsphase: Wie werden die Leistungen im Alter besteuert?

Die Leistungen aus der betrieblichen Altersvorsorge werden im Alter einer sogenannten nachgelagerten Besteuerung unterzogen. Das bedeutet, dass die Beiträge, die Sie während des Erwerbslebens eingezahlt haben, steuerlich begünstigt waren. Im Gegenzug sind die ausgezahlten Renten oder Einmalbeträge im Rentenalter voll mit Ihrem persönlichen Einkommensteuersatz zu versteuern. Dies ist ein wichtiger Punkt, der bei der Planung Ihrer Altersvorsorge berücksichtigt werden sollte.

Kranken- und Pflegeversicherung: Welche Abzüge im Rentenalter anfallen

Neben der Einkommensteuer fallen auf die Leistungen aus der betrieblichen Altersvorsorge im Rentenalter in der Regel auch Beiträge zur Kranken- und Pflegeversicherung an. Diese werden auf die ausgezahlten Renten oder Einmalbeträge erhoben. Die genaue Höhe hängt von Ihrem individuellen Status als Rentner ab (z. B. ob Sie pflichtversichert oder freiwillig versichert sind).

Die richtige Entscheidung: So wählen Sie die passende bAV

Rendite vs. Garantie: Finden Sie die richtige Balance für Ihre Risikobereitschaft

Bei der Auswahl eines bAV-Produkts stehen Sie oft vor der Wahl zwischen garantierten Leistungen und höheren Renditechancen. Klassische Produkte bieten eine sichere Verzinsung, während fondsgebundene Optionen das Potenzial für höhere Erträge bergen, aber auch höhere Risiken mit sich bringen. Es ist entscheidend, Ihre persönliche Risikobereitschaft zu kennen. Sind Sie eher sicherheitsorientiert und bevorzugen kalkulierbare Erträge, oder sind Sie bereit, für höhere potenzielle Gewinne auch Schwankungen in Kauf zu nehmen? Eine gute bAV-Lösung findet hier die richtige Balance, oft durch flexible Anlageoptionen.

Nachhaltigkeit im Fokus: Die wachsende Bedeutung von ESG-Kriterien bei der bAV

Ein immer wichtiger werdender Aspekt bei der Auswahl von Vorsorgeprodukten sind ESG-Kriterien (Environmental, Social, Governance). Immer mehr Arbeitnehmer und auch Unternehmen legen Wert darauf, dass die eingezahlten Gelder in nachhaltige und ethisch vertretbare Anlagen investiert werden. Viele Anbieter von bAV-Produkten reagieren darauf und bieten spezielle Tarife an, die ökologische und soziale Aspekte berücksichtigen. Dies ist nicht nur gut für die Umwelt, sondern kann auch langfristig zu stabilen Renditen beitragen.

Kosten und Gebühren: Wie Sie versteckte Fallstricke im Vertrag erkennen

Kosten und Gebühren können die Rendite Ihrer betrieblichen Altersvorsorge erheblich schmälern. Achten Sie daher genau auf die Vertragsbedingungen. Hier sind einige wichtige Kostenfaktoren, auf die Sie achten sollten:

- Verwaltungsgebühren: Laufende Kosten für die Verwaltung des Vertrags.

- Abschluss- und Vertriebskosten: Kosten, die beim Abschluss des Vertrags anfallen.

- Fondskosten: Bei fondsgebundenen Produkten fallen Kosten für die einzelnen Fonds an.

- Garantiekosten: Wenn Garantien angeboten werden, sind diese oft mit zusätzlichen Kosten verbunden.

- Sonstige Gebühren: Achten Sie auf versteckte oder unklare Gebührenposten.

Es lohnt sich, die verschiedenen Angebote zu vergleichen und sich die Gesamtkosten über die Laufzeit des Vertrags transparent aufzeigen zu lassen.

Lesen Sie auch: Die entscheidende Rolle der Diagnostik bei rheumatischer Arthritis

Ihr Weg zur finanziellen Sicherheit im Alter: Die wichtigsten Erkenntnisse

Die betriebliche Altersvorsorge (bAV) ist ein mächtiges Werkzeug, um Ihre Rentenlücke zu schließen und Ihre finanzielle Zukunft im Ruhestand zu sichern. Wie wir gesehen haben, bietet die bAV durch staatliche Förderungen, Arbeitgeberzuschüsse und verschiedene Durchführungswege attraktive Möglichkeiten, Ihr Einkommen im Alter aufzubessern.

Die wichtigsten Punkte für Ihre Planung:

- Nutzen Sie die Entgeltumwandlung, um von steuer- und sozialabgabenfreien Beiträgen zu profitieren.

- Achten Sie auf den verpflichtenden Arbeitgeberzuschuss von mindestens 15 %, der Ihre Vorsorge spürbar erhöht.

- Informieren Sie sich über die fünf Durchführungswege und wählen Sie die für Sie passende Option.

- Berücksichtigen Sie die nachgelagerte Besteuerung und die Beiträge zur Kranken- und Pflegeversicherung im Alter.

Aus meiner Erfahrung als Experte für Altersvorsorge kann ich sagen, dass die betriebliche Altersvorsorge oft unterschätzt wird. Viele scheuen sich vor der Komplexität, doch die Vorteile, insbesondere die staatliche Förderung und der Arbeitgeberzuschuss, sind enorm. Ich rate Ihnen, sich intensiv mit den Möglichkeiten auseinanderzusetzen und die für Ihre individuelle Situation beste Lösung zu finden. Es ist nie zu spät, den Grundstein für eine sorgenfreie Rente zu legen.

Welche Erfahrungen haben Sie mit der betrieblichen Altersvorsorge gemacht? Haben Sie bereits einen Vertrag und welche Durchführungswege kommen für Sie in Frage? Teilen Sie Ihre Gedanken und Fragen gerne in den Kommentaren!